日経225先物のシグナルツールがスキルシェアに登場!

日経平均先物~システマティックトレード_TSSサインシート(スリーディズ・スイングシステム)

~低取引回数で高収益を目指す簡単操作なシステム取引~

日経平均先物~システマティックトレード_TSSサインシート(スリーディズ・スイングシステム)

商材概要

戦略ファイルは上昇トレンド、下降トレンドを形成していく過程において出来るだけポジションを継続する事により大きく利益を伸ばしてゆく日通し日足ベースでのスイングトレード用に開発したサインシステムです。

トレンドがない、いわゆるトレンドレス、持合い相場においてはできるだけ売買シグナルが発生しないようにロジックを組んでいます。

例

例えば、数か月のボックス相場において過去の高値を何度もトライし、ようやく抜けて新たなトレンドが出るかと思いきや、またボックスのレンジに戻ってしまうような相場付きを経験する事が多々あります。また最近ではそのようにチャートを作りながら投資家を誘導し引き付けて梯子を外し投げさせるような手法を取るAI系ヘッジファンドも相場に参加しています。

つまり人間が行う・考えるコンセンサス的なトレード手法、手口、投資パターンを逆に利用するような大手投資家も存在し、特にデイトレードなど短い時間軸を中心にトレードを行っているとそのような市場の動きを経験された方も多いのではないでしょうか。

自身の経験からあまりバタバタと日々ポジションを取るのではなくチャンスがありそうな局面をとらえて集中的に効率よくポジションを取ってゆく方法へシフトしたいために本戦略サインシステムを開発してます。

今回紹介するスイングトレード用サインシステムはこのような経緯で開発を行い、十分なバックテストを経て、さらにフォワードテストも経ています。

売買ロジック

1. 夜間足の形状判定、及び移動平均に対しての位置判定による陰転・陽転判定

2. 日通し足の移動平均の傾き及び夜間足の形状判断によるトレンド転換判定

3. スーパートレンド指標によるトレンド判定による最終売買判定

4. 日中足でのボラティリティ計測による市場実勢に近いロスカット値判定

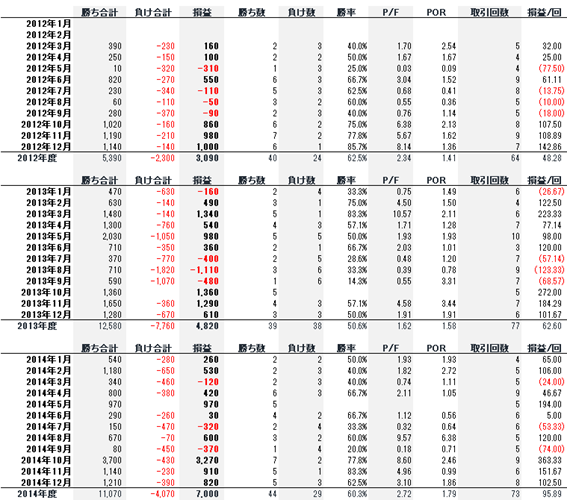

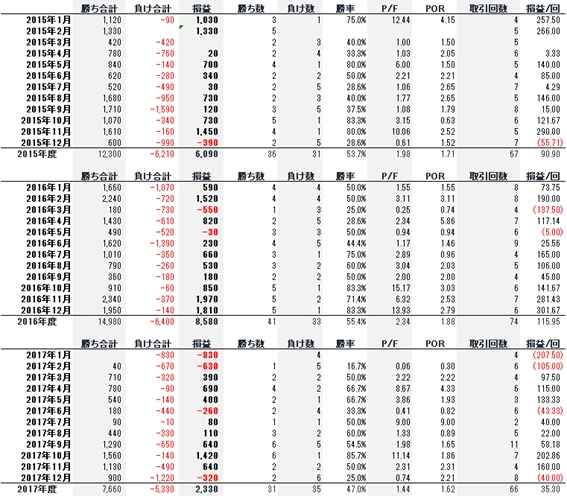

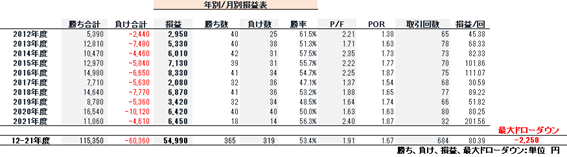

以下、年別の損益となります。(ミニ10枚で取引を行った場合)

2012年から2021年4月現在の取引総数は660回。年間取引回数の平均は70回です。

つまり年240日の取引日があるとすると約70日しか取引を行っていません。市場参加率は約30%(70日/240日)です。効率よくリターンを上げる事ができる可能性のある局面にのみに絞って取引を行っているか理解いただけると思います。

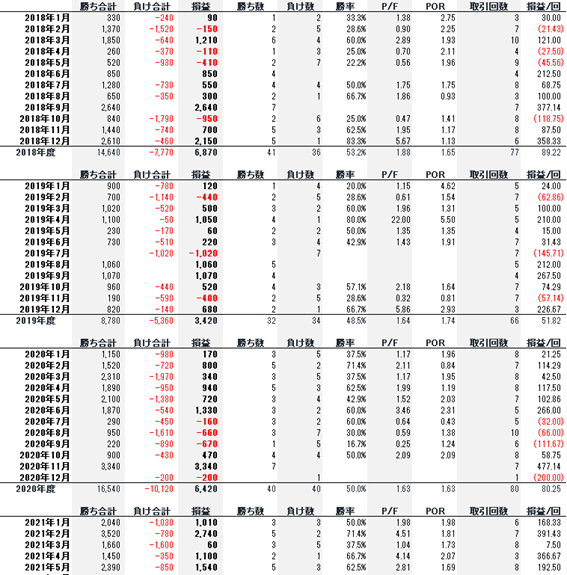

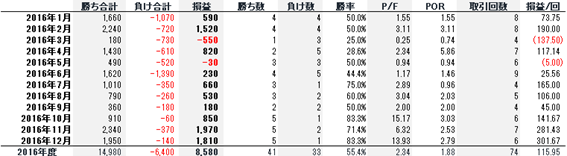

上図は2016年度の月次損益表です。

取引回数は月平均6回程度ですがマーケットトレンドが大きく出た2月、11月、12月に高い収益を上げています。決して高い取引回数が高い収益を生むのではなく、逆に高い取引回数程リスクも上昇するという事を忘れてはなりません。

使用する日経平均先物価格は日中足、日通し足、夜間足、の3つの足の日足ベースでの上記テクニカル判断から最終シグナルを発生させている点が他の多くのシステム売買とは異なります。

相場は約3割がトレンド相場、残り7割がトレンドレス相場と言われています。

したがってその3割において如何に効率よく利益を上げる事ができるかに主眼をおいてロジックを構成しております。

シグナルは日中取引が終了した時点で確定します。そして同時にロスカット値段も決定します。

毎日行う事は日中、夜間、日通し足の4本値を入力しシグナルを確認して、夜間16:30の取引に対して寄付き注文を入れ、約定後にロスカットを設定する。ロスカットに掛からない場合はそのポジションを最大3日継続し(売り建ての場合は1日)、最終的に東証引けで成行決済を行う。

システム売買での聖杯は“継続する事”

2012年3月から2021年5月までの損益

・ラージ1枚を基本単位で取引した場合

累積損益 5499万円 推奨運用金額 700万円以上

累積リターン 約785万円(単利) 最大リスク(ドローダウン)225万円

・ミニ5枚を基本単位で取引した場合

累積損益 2749万円 推奨運用金額 260万円

累積リターン 約1057% (単利) 最大リスク(ドローダウン)112万円

・ミニ1枚を基本単位で取引した場合

累積損益 549万円 推奨運用金額 50万円

累積リターン 約1098%(単利) 最大リスク(ドローダウン)23万円

上昇トレンド時のシグナル出現頻度

下降トレンド時のシグナル出現頻度

月次損益表 (ミニ10枚/ラージ1枚) 損益単位:千円